主页 > imtoken地址查询 > 资产负债率对贷款的影响有多大,现在银行放贷的速度很慢

资产负债率对贷款的影响有多大,现在银行放贷的速度很慢

感谢您的邀请,利息相关,贷款从业者。

变化很大,尤其是房价极高的一线城市,对房贷的影响主要有以下几点:

1、严查经营抵押贷款是否实际经营,经营要求变高,对业务流程、纳税、利润率、资产负债率等进行严格审核。

2、抵押贷款利率上升

3、抵押物可贷率趋于保守,趋于低于60%,银行的抵押贷款额度普遍收紧

4、在严查抵押贷款后,跟踪贷后资金去向,进一步引导资金流向合规领域。贷款后要求严格提供收据和发票,贷款资金可提取用于购房。

5、商业地产抵押贷款将越来越难获得

6、针对部分贷款后经常逾期、还款能力不足、二次抵押概率较大的客户

p>

6、如企业主体发生重大变化,如注销、法人股东变更、企业执行等,可能涉及收回

7、收紧新过户房产抵押贷款要求

8、成立不足1年的企业将加强审查

最后,我是上海贷ALIEN,致力于整体金融解决方案 程序已经使用多年,有任何问题你都要回答。如果你还喜欢我的回答,请给我一个赞!

【名家】季敏:关于杠杆率和资产负债率的思考

文/季敏(中国人民银行金融研究所副所长);张翔(中国人民银行银行货币政策司)

一、非金融企业部门杠杆率和资产负债率指标出现偏差

我国的债务风险集中在非金融企业部门,衡量债务风险的常用指标有两个,宏观层面选择“总债务/GDP”作为杠杆率指标,微观层面选择“总负债/总资产”作为资产负债率指标。两项指标越高,债务风险越大。

图1显示,近年来,非金融企业部门的杠杆率快速上升,而企业资产负债率则呈下降趋势。 2008年至2015年,非金融企业部门杠杆率从108%上升到166%,上升了58个百分点。 “杠杆上升”明显,规模以上工业企业资产负债率由59.2%下降。至56.2%,下降约3个百分点,呈现“去杠杆”趋势。两个指标的背离,让人很难判断是“去杠杆”还是“加杠杆”。

二、偏差的根本原因是资产效率的下降

(一)理论上,资产负债率等于杠杆率乘以资产效率。侧边的资产负债率指标(总负债/总资产)可以分解为两部分:“总债务/GDP”和“GDP/总资产”。“总债务/GDP”是宏观杠杆率指标,而“GDP/GDP”“总资产”反映的是总资产创造的产品和服务的价值,本质上是用GDP(增加值)表示的资产收益。上述分解表明,如果资产负债率下降而宏观杠杆率上升,则影响因素是资产效率在下降。

从实证的角度来看,许多指标显示,中国的资产收益率近年来一直在逐渐下降。中国资本回报率(不考虑库存影响,不含生产税和所得税的影响)从2000年的12.84%下降到2013年的4.96%。从微观上看人民看来,根据银行对5000家工业企业的调查数据,被调查工业企业的销售成本利润率已经从危机前的10%以上的水平下降到4.@的水平。 2015年第三季度末>7%,低于2015年末一般贷款加权平均利率5.64%。

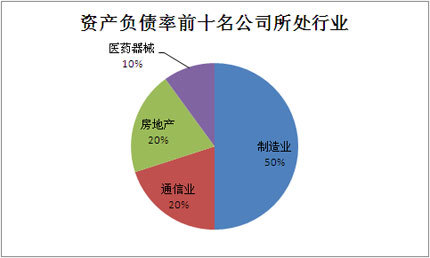

从行业来看,从上市公司的财务数据来看,产能过剩企业和房地产行业资产负债率呈上升趋势,而制造业企业整体资产负债率则保持稳定,一些下降。如图2所示,2008年至2015年,采掘业、钢铁业和房地产业的资产负债率持续上升,分别从34.4%、58.8%和62.9%升至49.3%、67.4%和76.3%,增加14.9、@ >8.6 和 13.4 个百分点;在这些“杠杆”明显的行业中,总资产回报率都有不同程度的下降(见图3),其中产能过剩的行业降幅最大。如钢铁企业的资本回报率) 2015年行业为-5.2%,而资产负债率高达67.4%,验证了近年来资产效率下降的原因。对杠杆率上升的解释。

(二)从公允价值和资产负债表结构看资产负债率

以上分析表明,企业的实际负债风险取决于资产的数量和质量。也就是说,如果资产扩张速度快于负债,资产负债率可能会下降,但这并不一定意味着实际债务风险或偿债能力下降。具体原因可以从资产负债表结构和公允价值的角度来分析。资产价值。

一个是的,固定资产的账面价值可能被高估了。工业企业资产中的固定资产约占40%。根据会计准则,固定资产的账面价值是按照建造过程中的实际支出减去累计折旧后的金额计算得出的。已入账的固定资产价值不得随意变动。只有在这种情况下,才能调整固定资产的账面价值。但在现实中,固定资产的偿付能力取决于自愿交易对手有序交易的价格,即公允价值。如图4所示,2010年至2014年,我国固定资产投资(不含农户)名义同比增速一直快于社会融资存量同比增速,反映企业固定资产投资拉动增速快于负债增速,特别是重工业投资和资产增速较快,带来工业企业资产负债率下降。然而,近年来,随着产能过剩和工业品价格的不断下跌,这些行业的资产效率不断下降。相关固定资产的潜在公允价值可能不得不以账面价值为基础进行大幅折现。最终,风险处置阶段必然是资产负债率急剧上升。需要指出的是,如果去杠杆是基于少破产清算多并购的思路,关键在于是否允许固定资产以账面价值以公允的市场价格交易,而这种折让可能做大,这涉及到相关政策。方向,如国有资产管理政策和税收交易政策。

其次股票加杠杆后赔钱需要还钱吗,以公允价值计量交易目的资产、可供出售资产和无形资产存在顺周期性。一方面,资产价格泡沫的上升导致投资性房地产和以公允价值计价的金融资产扩张,并存在“价格上涨-资产上涨-资产负债率下降-贷款”的金融加速器效应。增加”,这掩盖了真正的债务风险。一旦资产价格出现反转,就会出现大量资产减记,资产负债率可能会大幅上升,甚至形成“资产减记-出售资产偿还债务-价格进一步下跌”的恶性循环。另一方面,我国并购交易增长强劲。 2015年,我国并购交易总量增长37%,交易总额增长84%,达到7340亿美元。在公司并购过程中,可能会形成商誉、专利等无形资产。这些资产的实际价值往往难以评估和用于偿还债务。以我国上市公司(不含金融企业)为例,2008年至2015年,有形资产占总资产的比重从32.63%下降到27.76%,降幅为4. @>87 个百分点。如果充分考虑实物资产交易的顺周期性,资产负债率可能被低估。

三是资产负债表期限错配的流动性风险。工业企业的固定资产投资项目属于长期性,而中短期负债占比较高,存在期限错配问题。在这种情况下,虽然公司不一定资不抵债,但它可能没有足够的流动性来偿还当前的债务。从工业企业资产负债表数据来看,流动资产占总资产的比重呈下降趋势,而流动负债占总负债的比重基本保持稳定(图5))。同时,企业流动资产质量也有所下降,其中应收账款占比从2011年12月的21.6%上升至2016年6月末的25.2% , 增加 3.6 个百分点。有必要看到,在危机时期,期限错配和资产减值可以相互促进。尤其是在危机时期,借款人集体出售资产,潜在买家往往选择囤积流动性来规避风险,进而加剧流动性枯竭,形成资产价格的践踏下跌,也可能对正常经营的企业造成严重的资产减值。

(三)杠杆率指标不能充分反映债务的流动性风险和可持续性

p>

与资产负债率指标相比,杠杆率指标(“债务/GDP”)用增加值而不是总资产来衡量债务人的偿付能力。与总资产相比,增加值是一个收益指标, 哪个更好 能准确反映资产质量和相应的偿债能力,但该指标的缺点是难以全面反映债务的可持续性,一是不能反映债务主体的资产流动性,决定了短期债务流动性风险。二是该指标的分子是存量概念,分母是流量概念。用短期偿债能力(增加值)来衡量长期存量债务也不能准确反映债务的可持续性,关于债务的流动性风险,短期内债务的可持续性取决于借款人的流动性能否覆盖当期利息和e 债务到期与发行之间的差距。以中国2015年非金融企业债务风险为例进行情景模拟计算,国际清算银行(简称国际清算银行)计算得出2014年中国非金融企业部门的杠杆率为157 %。以资本成本6%计算,2015年利息支出占GDP比重9.4%,同期非金融企业部门杠杆率9.4 %。扩大9个百分点,借新债还旧息,2015年非金融企业实际短期债务负担仅占GDP的-0.4%;但如果债务到期后不再发行新债,在这种情况下,非金融企业部门的杠杆率将缩水9个百分点。此时,非金融企业的短期债务负担将高达GDP的18.4%。考虑到企业部门的初次收入分配仅占GDP的24%,这种情况很容易引发债务危机。从国际上看,日本政府部门的杠杆率在没有债务危机的情况下高达211%,这很大程度上是由于零利率和持续的债务展期;而希腊在2010年爆发债务危机期间,虽然政府部门的杠杆率只有146%,但债务利率相对较高(当时约为5%)。同时,严重的政府赤字使得外债难以展期。欧债危机爆发后,市场利率的大幅上涨也很重要。容易引爆更多的债务危机。

在偿债率指标方面,我国非金融私营部门的债务负担已超过杠杆率最高的日本。偿债率是国际组织近年来提出的一项债务风险指标,以当年应支付的债务金额(本金和利率)与总收入的比值表示。与杠杆率相比股票加杠杆后赔钱需要还钱吗,偿债率的分子和分母是流量,可以比较准确地衡量当前偿债能力。根据BIS数据(图6),2008年底至2015年9月,中国非金融私营部门偿债率从12%上升至20%,与巴西相当,为最高,而日本的杠杆率比中国还高,反而从16.2%下降到14.8%。这个对比至少说明中国的债务增速是相对较快,或债务增速超过偿债收入增速,借新还旧,压力大,潜在的债务风险不容忽视,同时这种变化也有所体现2009年11月前一年,信贷增加12万亿,拉动GDP从1.1万亿,季度6.1%上升到9.2 %,信贷占 GDP 的比重约为 34%;相比之下,在 2016 年 2 月之前的过去 1 年,虽然信贷增幅高达27.@ >9万亿,占GDP的比重已经上升到40%,但GDP增速仍在下降。上述对比表明,部分信贷可用于偿还债务。

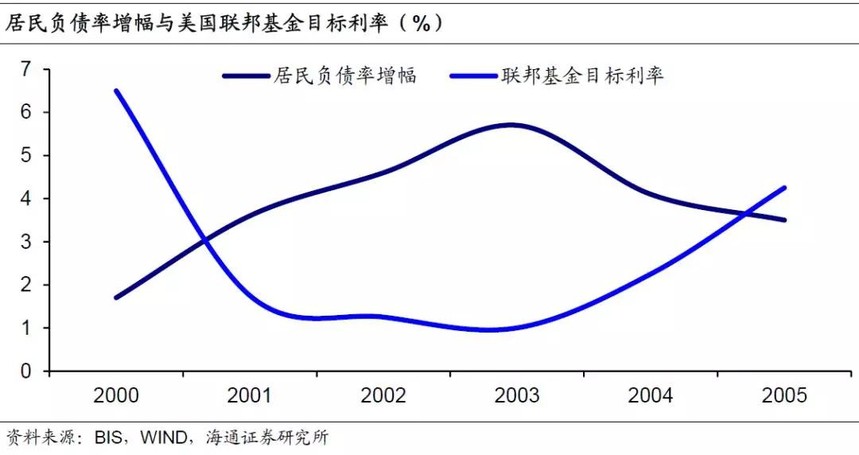

从金融脆弱性的角度来看,当经济政策被“易用”改变时,从“紧”转向“紧”的转折期更有可能触发泡沫破灭的“明斯基时刻”。政策宽松期间,利率和税负低,债务发行量高于到期金额,容易借新还旧;政策收紧期间,利率上升,利息和税收负担加重,债务发行量低于到期金额,难以继续借新还旧。此时,借款人的偿债压力将持续上升,从而引发风险事件。 1980年代后期日本房地产泡沫的破灭,就是多重紧缩政策叠加在泡沫破灭上的灾难性后果的典型例子。 1989年5月31日,日本央行(Central Bank of Japan)改变了持续数年的宽松货币政策,将再贴现率从2.5%提高到3.25%,并在短短一年多的时间里(直到1990年8月),再贴现率不断提高到6%; 1990年4月以来,西藏实施房地产融资总量控制措施,对银行融资实行严格窗口控制;政府还于1991年出台征收土地增值税的政策,对土地所有权实行高税率,短期土地交易收入大大提高了税率。另一个例子是美国次贷危机的爆发。无论是连续几年1%的超低政策利率,还是随后的连续加息,都是资产泡沫形成和破灭的重要政策。激励措施。尤其是从2004年6月到2006年5月的不到两年时间里,虽然每次加息幅度只有0.25%,但多达16次,联邦基金利率从1%上升到1% . 5%,最终将破灭资产泡沫,引发全球金融危机。

三、政策启示

资产效率是杠杆率和资产负债率之间的纽带,也是最终衡量债务可持续性和债务风险的关键。当前我国杠杆率和资产负债率指标出现偏差的根本原因是资产效率下降。结合中国供给侧去杠杆,在供给侧改革任务中,以下几点值得关注。

(一)需要综合衡量债务风险。首先,资产负债率的下降不能简单理解为“去杠杆”。由于资产质量、公允价值、流动性和资产处置 由于周期性等原因,资产的实际偿付能力可能被高估,尤其是产能过剩严重、固定资产集中、生产者价格持续下跌的重化工行业。危机也表明,在危机前,看似健康的资产负债表在大量“有毒资产”减记后迅速变得不健康。二是评估债务可持续性需要多维度指标。杠杆率指标是“债务/GDP”的隐含前提是在GDP(增加值)不变、利率固定、无债务展期的条件下,债务增长意味着债务风险增加。在实践中e、评估债务的短期风险,不仅要看债务增长的速度,还要结合实体经济自身的造血能力,包括具体行业的资产变现能力,看自身资产流动性能否覆盖利息和债务到期与发行之间的差距。

(二)货币政策要密切关注市场利率和资产价格的变化。利率和资产价格是决定短期债务负担和资产偿付能力的关键变量。在有鉴于此,货币政策应密切关注金融市场利率和资产价格的相对稳定,防止其大幅波动引发系统性债务风险。资产效率趋势,货币政策扩张的效果将更多体现在债务而非产出增加上,即在相同货币信贷增速下,企业债务风险上升较快,货币总量增长和信贷需要适当控制,同时要增加利率和针对性控制工具的使用。

(三)从长远来看,要真正实现“去杠杆”,主要是沿着两条思路。一是通过供给侧改革提高资产收益率,推动去产能,优化资产配置效率,减少对低收益资产的配置,增加对高收益资产的配置;二是通过债务重组,对基本面良好、短期财务困难的公司,重新协商债务合同或债务转股以减轻企业债务负担和债务存量,不仅要看资产负债率,还要关注资产收益、资产周转率等资产质量指标。股份,在以每股净资产确定股价时,应充分考虑资产折现,一般应以公允价格而非账面价值确定其资产价值及其对应的价值就股价而言,这一原则同样适用于企业间的兼并重组,可能需要突破一些国有资产管理政策,并有相关的税收支持措施。其他扶持政策包括债转股以优先股为主,降低银行风险,同时大幅降低银行股资金占用风险因素。(完)